Escrito por Luis Jorge Garay Salamanca y Jorge Enrique Espitia Zamora

La gota que rebasó el vaso y contribuyó a desatar un alzamiento social/popular y juvenil que conmovió en días recientes al país, la reforma tributaria, vuelve al tablado y debería asegurar un recaudo anual de entre $ 20 y 23 billones. El gobierno dice que ahora no afectará a quienes no tiene porque impactar en sus escasos ingresos y posibles ahorros, ¿a quiénes, de qué manera y en qué cantidades debe afectar?

Augusto Pacheco, https://www.a-pache.co/ (Cortesía del autor)

Lo confirman distintas instituciones internacionales: Colombia es uno de los países del mundo con el mayor índice Gini de concentración del ingreso (de 0.5438 según el Dane actualizada o de hasta 0.6159 en el caso de personas naturales según las declaraciones de renta ante la Dian en 2018).

Además, su índice de presión fiscal antes de la pandemia del covid-19 era de 19.4 por ciento del PIB, 3.7 puntos porcentuales del PIB por debajo del promedio de América Latina y 14.9 puntos porcentuales menos respecto a la media de los países de la Ocde.

Reconociéndose que el aumento de la presión fiscal total en Colombia (total de ingresos tributarios a nivel nacional y territorial y de contribuciones o aportes a la seguridad social con relación al PIB) de 10.2 puntos porcentuales del PIB entre 1990 y 2018, al pasar de 9.2 por ciento del PIB a 19.4, crecimiento alcanzado por la vía de los impuestos indirectos. Esfuerzo que no fue acompasado con una reducción de la evasión y elusión tributarias.

De manera adicional, según la Gran Encuesta Integrada de Hogares del Dane de 2019, la población ocupada ascendió a 21 millones 500 mil personas, con un ingreso total de 26.7 billones de pesos mensuales. De las personas ocupadas, el 43 por ciento tuvo un ingreso inferior a un salario mínimo legal vigente (Smlv), el 39 por ciento un ingreso total entre uno y dos Smlv, y un 8 por ciento con un ingreso entre 2 y 3 Smlv. En 2020, la situación social empeoró sustancialmente en la medida en que la población ocupada fue de apenas 19 millones 844 mil personas, con un ingreso mensual de 23.0 billones de pesos, de los cuales el 50 por ciento tuvo un ingreso inferior a un Smlv, un 35 por ciento entre 1 y 2 Smlv, y un 7 por ciento entre 2 y 3 Smlv.

Así, además de mostrarse tanto el deterioro de los ingresos de los hogares (14%) como la reducción de la población ocupada (8%), se precisa que hay una restringida base gravable de contribuyentes del impuesto sobre la renta y complementarios, al constatarse la existencia de una masa importante de ciudadanos que reciben una remuneración muy baja por su actividad laboral.

Breve caracterización del sistema tributario en Colombia

Ante estas condiciones, una breve caracterización del sistema tributario puede sintetizarse así:

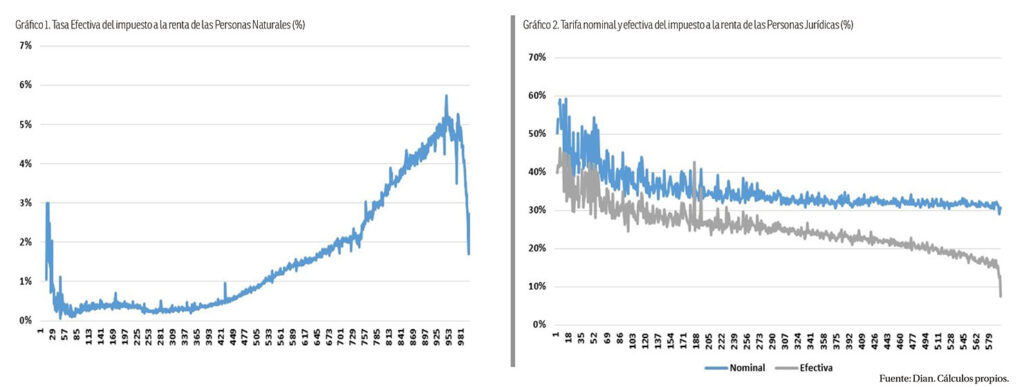

1. El sistema tributario no satisface los principios constitucionales de equidad, progresividad y eficiencia tal y como lo muestran las tarifas efectivas de tributación de las personas naturales (Gráfico 1 –Recaudo/Ingresos Brutos) como jurídicas (Gráfico 2 – (Impuesto a cargo) / (Ingresos Brutos menos Costos menos Gastos de administración menos Gastos de Distribución más Ganancias Ocasionales gravadas y no gravadas).

El sistema tributario se distingue, por lo tanto, por no ser redistributivo. De ahí la necesidad imperiosa de reformar estructuralmente el Estatuto Tributario para cumplir con los principios constitucionales, como condición necesaria para que, en conjunción con una decisiva política de gasto público redistributiva, se pueda avanzar en la construcción de un verdadero Estado Social de Derecho según lo establecido por la Constitución de 1991. Para acercar las tarifas efectivas a la nominal, deben reducirse los beneficios fiscales que erosionan la base gravable.

2. El sistema tributario se distingue por su excesiva complejidad, su exagerada opacidad y falta de transparencia ante la proliferación de exenciones, deducciones y tratos preferenciales –la mayoría de ellos sin una debida justificación económica o social, y sin estar sujetos a una rigurosa evaluación beneficio/costo–, gozando de tales beneficios, las empresas y personas naturales con mayor poder económico y político, como lo han mostrado Garay y Espitia (2019 y 2020) y lo ha ratificado la Comisión de Expertos en Beneficios Tributarios (marzo 2021).

Una de las implicaciones de este tipo de sistema es el elevado Gasto Tributario (GT) que implica para las finanzas gubernamentales en términos del recaudo dejado de percibir a causa de los beneficios tributarios, en tanto que se estima que el GT alcanzaría actualmente a cerca de un 3.5 por ciento del PIB al año: 2.5 por ciento en el caso de personas jurídicas y 1.0 por ciento en el de personas naturales (concentrado en las personas más ricas del país) –incluyendo el impacto de la última reforma tributaria de 2019 (Ley 2021 de 2019).

El Gasto Tributario se concentra en los ingresos no constitutivos de renta, en las rentas exentas y en los descuentos tributarios.

(i) En el caso de las personas jurídicas (PJ), los ingresos no constitutivos de renta declarados en 2019 fueron de $39.9 billones (3.8% del PIB), que liquidados a la tarifa media del 33 por ciento corresponde a una renuncia fiscal por parte del Estado de $13.2 billones. Es de señalar que los “Dividendos y/o participaciones no constitutivas de renta ni ganancia ocasional” corresponden al 61 por ciento de ese valor y que cerca de unas 100 mil PJ declarantes de ese tipo de dividendos corresponden a “empresas” que declararon ante la Dian valores iguales a cero ($0) por concepto de “Total costos y gastos de nómina”, “Aportes al sistema de seguridad social” y “Aportes al SENA, ICBF, cajas de compensación”.

Las rentas exentas declaradas en 2019 fueron de $12.7 billones, que liquidadas a la tarifa nominal habría equivalido a una renuncia fiscal de $4.2 billones.

En el caso de los descuentos tributarios, las PJ en 2019 declararon $4.5 billones, $3.5 billones más que en 2018, gracias a los beneficios otorgados mediante la Ley 1943 de 2018 que les permitió deducir la totalidad de impuestos, tasas y contribuciones pagados que guarden relación con la actividad económica, incluyendo cuotas de afiliación a los gremios, el 50 por ciento del gravamen a los movimientos financieros o el 4 por mil, así como el 50 por ciento del impuesto de industria y comercio. Entre 2015 y 2019 los descuentos tributarios como proporción del PIB han aumentado en un 465 por ciento, al haber subido de $805 mil millones en 2015 a $4.539 mil millones en 2019.

Además de los anteriores renglones del Estatuto Tributario que contribuyen a erosionar la base gravable del impuesto, se encuentran los denominados “Gastos de administración” y “Gastos de distribución y ventas”, para los que además de persistir grandes deficiencias en su control y seguimiento por parte de la administración tributaria debido a la opacidad existente y a las limitaciones desde el punto de vista contable (para 2015, estos rubros representaban el 29% y 8% de los ingresos operacionales, alcanzando en 2019 el 18% y 6%, respectivamente). Si estos “Gastos” se redujeran en un uno por ciento y se gravaran a la tarifa del 33 por ciento, el nuevo recaudo ascendería en cerca de $2 billones al año.

Así pues, el gasto tributario calculado y una reducción del uno por ciento de los gastos mencionados que erosionan la base gravable equivaldrían a un recaudo tributario adicional del orden de los $23.6 billones al año (2.2% del PIB).

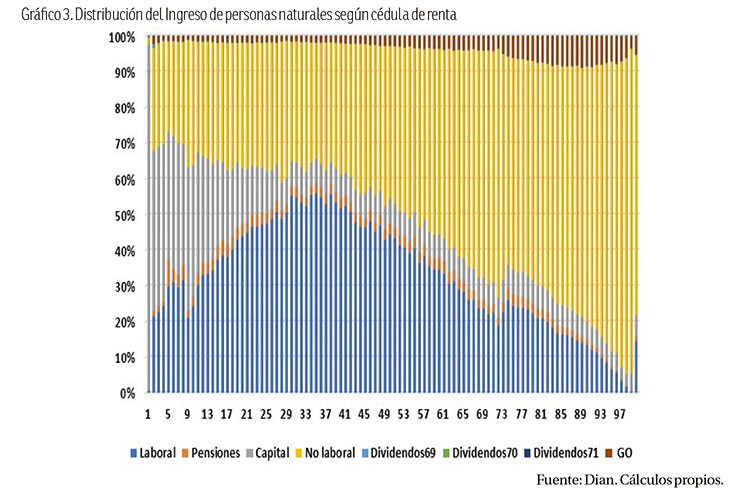

(ii) En el caso de las personas naturales (PN), el impuesto sobre la renta y complementarios se liquida con base en tarifas nominales diferenciadas. Tarifas nominales que aplican diferenciadamente para cada una de las rentas de cédulas de Trabajo, de Pensiones y de Capital y No Laboral, así como otras del 10 por ciento para Dividendos y 10 por ciento para Ganancias Ocasionales. Para la liquidación del impuesto a pagar se realiza una depuración independiente de los ingresos no constitutivos de renta, costos, gastos, deducciones, rentas exentas, beneficios tributarios y demás conceptos que permitan ser sustraídos de los ingresos brutos a efecto de obtener la respectiva renta líquida cedular.

Obtenida la renta líquida cedular, se suman para obtener la renta líquida total, pero antes de aplicar la tarifa media respectiva, el Estatuto Tributario le permite al contribuyente reducirla en un 40 por ciento, y luego sí aplicar la tarifa nominal media y obtener el impuesto sobre la renta a pagar. Claramente los más beneficiados con esta norma son las PN con mayores ingresos.

Si bien la conclusión general de la Comisión de Expertos es que las tarifas efectivas de tributación de las personas naturales son bajas y tienden a disminuir en los rangos altos de ingresos, sin embargo, su diferenciación entre cédulas de rentas exige mayor análisis. En 2018, se presentaron 3 millones 289 mil 969 declaraciones de renta y complementarios por las denominadas personas naturales, de las cuales el 43 por ciento correspondieron a asalariados, el 6 por ciento a rentistas de capital y el restante 51 por ciento a otras personas naturales diferente a asalariados y rentistas de capital.

Así pues, al calcular las tarifas efectivas tributarias según cédulas de rentas se presentan los siguientes hallazgos:

(a) La tarifa nominal de tributación de los asalariados es creciente a lo largo de la distribución de ingresos, mientras que la efectiva es creciente, pero con menor intensidad a partir de ingresos medios. En los primeros percentiles la tarifa efectiva es inferior al uno por ciento y luego asciende progresivamente hasta alcanzar un valor cercano al 10 por ciento.

(b) La composición de ingresos de los asalariados se concentra en lo fundamental en las rentas laborales.

(c) La tarifa efectiva de los rentistas de capital es inferior a la de los asalariados. La tarifa efectiva de los primeros decrece para los percentiles altos de ingreso, los cuales cancelan pagan una tarifa máxima del 4 por ciento.

Los niveles de concentración del ingreso bruto son superiores en los rentistas de capital (el decil más rico concentra el 65% del total de rentas declaradas) respecto a los asalariados (37%), además de doblar el ingreso declarado per cápita.

(d) La tarifa efectiva para el resto de PN, diferentes a asalariados y rentistas de capital, desciende del 2.5% al 1.2% para los percentiles altos de ingreso (el percentil 96). La tarifa máxima es del 2.5% para el percentil 90.

En suma, de todo el grupo de PN, los asalariados son el conglomerado que tiene la mayor tarifa efectiva de tributación, triplicando la del resto de personas naturales contribuyentes.

Atendiendo a esta realidad, es necesario cerrar las brechas en tarifas efectivas de tributación tanto entre declarantes (asalariados, rentistas de capital y resto) como entre rentas laborales, de pensiones, de capital y no laborales, de tal forma que garantice un tratamiento justo y equitativo.

Una de las medidas de política tributaria alternativas para ese propósito de política pública sería la de imponer una restricción a la relación entre el valor total de los ingresos líquidos gravables de las PN que tengan ingreso brutos agregados superiores a los $70 millones mensuales, equivalente a un 30 por ciento, por ejemplo, que implicaría no solamente un recaudo adicional de $7.0 billones al año, sino además una sustancial reducción tanto de la brecha entre tarifa nominal y tarifa efectiva medias para las PN pertenecientes al 1 por ciento y el 1 por mil con mayores ingresos en el país, como del gasto tributario de las PN.

3. En síntesis, el sistema tributario consolidado en Colombia está regido por una estricta economía política de exclusión social, favorecedora de intereses poderosos a costa de intereses colectivos esenciales y reproductora de exageradas inequidades sistémicas en la sociedad, por ello la necesidad de una reforma estructural de la tributación en Colombia.

Necesidad de un proceso de reforma estructural de la tributación

Con el agravamiento del déficit estructural de las finanzas públicas del país en 2020 a raíz tanto de la pérdida de ingresos fiscales con la recesión económica por la pandemia del covid-19 y la estrategia de confinamiento para reducir la velocidad de contagio del virus y evitar el colapso del sistema sanitario, como de la exigencia de aumento del gasto público para atender prioridades de índole social, sanitaria y económica (del aparato productivo, entre otros), surge la necesidad de buscar recursos frescos.

Ante estas circunstancias, deben emprenderse reformas a la tributación de carácter estructural, entre las que deben considerarse:

1. Desmontar gradualmente aquellos beneficios tributarios que sin debida justificación económica y social introducen graves distorsiones a la competencia y privilegian primordialmente a, o son utilizados mayormente a su favor por, personas naturales y jurídicas de altos ingresos y patrimonio. Es decir, avanzar en la reducción de la brecha entre la Tarifa Nominal de Tributación (TNT) y la Tarifa Efectiva de Tributación (TET), la cual tiene un marcado sesgo pro rico.

Además, no sobra mencionar que en este contexto sería conveniente eliminar las exenciones fiscales creadas con la reforma tributaria de 2019 mediante la Ley 2010 de 2019 (equivalentes a cerca de 0.8% del PIB al año).

2. Mantener, al menos, las tarifas nominales de impuesto a la renta y complementarios de las personas jurídicas de mayores ingresos operacionales, y elevación de las tarifas marginales del impuesto a la renta de las personas naturales en los tramos más altos de ingresos, de manera mucho más progresiva, dado que la actual es de una progresividad débil.

Además, en el caso de las personas naturales ha de propugnarse por la reducción del excesivo trato tributario preferencial a las rentas no laborales y de capital en relación con las rentas de trabajo mediante el aumento de la tasa efectiva de tributación.

Con unas tarifas medias como las aquí propuestas, se lograría un recaudo adicional de dos billones de pesos al año.

Implantar una sobretasa temporal a las ganancias extraordinarias de las personas jurídicas durante la pandemia.

443 las 1000 empresas más grandes reportadas por la Superintendencia de Sociedades en 2020, aumentaron sus ganancias en 2020 con relación a 2019. Si al conjunto de estas empresas con ganancias en 2020 superiores en un 10 por ciento respecto a las del año anterior se les impusiera una sobretasa temporal del 10 por ciento sobre esas extra-ganancias, podría obtenerse un recaudo adicional cercano a $1 billón al año, sin afectar la solidez financiera de las empresas sujetas a la sobretasa dado que esta tributación les representaría, en promedio, menos del 0.6 por ciento de sus ingresos operacionales.

De igual manera, si se impusiera una sobretasa del 10 por ciento a las ganancias obtenidas por el sector financiero, se recaudaría adicionalmente otro billón de pesos al año, sin que les significara más del 0.7 por ciento de sus ingresos de operaciones, en promedio.

Estas sobretasas impactarían a 396 empresas y a 23 bancos, con un recaudo adicional de $2 billones al año.

4. Reiterar la relevancia del impuesto a los altos patrimonios de las personas naturales y jurídicas con tarifas marginales progresivas. Igualmente, valorar el papel para la equidad inter-generacional de la imposición de un mayor gravamen a las herencias más cuantiosas.

Dados los niveles de concentración de la riqueza existentes tanto en las personas jurídicas como en las naturales, así como la actual situación de crisis social, resulta indispensable plantear una imposición progresiva sobre el patrimonio con tarifas como las implantadas en 2011. Las tarifas podrían ser diferenciadas según la composición patrimonial.

Thomas Piketty y su equipo de investigación han llamado la atención sobre la necesidad de incluir los diferentes tipos de activos como base gravable, y para ello muestran la necesidad de cruzar las diferentes fuentes de información reportadas por terceros (información exógena) y gestores patrimoniales (bancos, fondos de inversión, bolsas, corredores, notarios, entre otros) no sólo de las PN y PJ inscritas en el registro tributario, sino sobre todos los ciudadanos y empresas para permitir que la declaración se realice con base mayormente en datos reales y no sobre las “buenas voluntades” de los declarantes, lo cual permitiría reducir la evasión.

El secreto bancario es un obstáculo para ello, pero ya hay acuerdos marco a nivel internacional que contribuyen a relajar esa restricción. Ahora bien, en la medida en que los bienes inmobiliarios pagan el impuesto predial, existiría la posibilidad de integrar estos dos impuestos sin quitar la titularidad y propiedad del predial a los municipios, con lo cual sería posible reducir los costos de administración del impuesto municipal, así como el excesivo poder de influencia de los poderes y los intereses políticas locales que han impedido una verdadera actualización del impuesto sobre la tierra.

(i) En el caso de personas jurídicas es de resaltar que el 0.25 por ciento de las 10 mil empresas más grandes en el país, según la Superintendencia de Sociedades, concentran el 37 por ciento del patrimonio total de las personas jurídicas, en tanto que el 1 por ciento de las empresas con menores patrimonios necesitarían cerca de 309 años para sumar ese patrimonio de las 25 mayores empresas del país. Similarmente, con base en las declaraciones de renta de la Dian, 15 personas jurídicas concentran un 29 por ciento del patrimonio total, en marcado contraste con el 25 por ciento de las personas jurídicas con menores patrimonios que requerirían unos 485 años para alcanzar ese patrimonio.

Ante esa elevada concentración del patrimonio de las empresas, es recomendable un impuesto progresivo a la riqueza de las personas jurídicas en el país. Otra justificación adicional reside en que de acuerdo con una microsimulación realizada para personas jurídicas con base en datos de la Dian, se constata que el peso específico del impuesto sobre el ingreso neto declarado resulta ser inferior al 2.0 por ciento, en promedio.

Si se toma como referencia que cerca del 70 por ciento del patrimonio líquido de las empresas hace parte de la base gravable del impuesto a la riqueza, y se consideran las tarifas definidas en el Decreto 4826 de 2010 para liquidar el impuesto al patrimonio, se obtendría un recaudo de $20 billones ($22 billones incluido los bancos) en un cuatrienio ($5 – $5.5 billones/año) *.

(ii) En el caso de personas naturales, el número de declarantes que tienen un patrimonio bruto superior a los mil cien millones de pesos ($1.100 millones) es de 138 mil, de los cuales el 10 por ciento declaró no tener deudas. Entre los que declararon tener deudas (cerca de 124 mil personas naturales), 40 de ellos tienen un endeudamiento equivalente al doble del valor de su patrimonio, y varios de ellos con deudas superiores a los dos mil millones de pesos. El 10 por ciento del endeudamiento declarado por este conglomerado de personas está en cabeza del 0.13 por ciento del total de personas naturales declarantes.

El endeudamiento declarado ante la Dian por las PN aumentó sustancialmente en el periodo 2014-2018, al pasar de un 13 a un 26 por ciento del PIB.

Con lo anterior se corrobora lo señalado por Propública, en el sentido de que los superricos utilizan el endeudamiento como una de las formas para reducir la base gravable del impuesto sobre la renta, al declarar un elevado gasto financiero. Una de las deficiencias de la política tributaria consistente en un insuficiente análisis detallado de la procedencia de los diversos tipos de ingresos líquidos y gastos declarados, favorece la erosión sin debida justificación de la base gravable como una de las prácticas usadas por las personas más ricas no solo en Colombia sino también en el mundo. Los agentes poderosos tienen la capacidad y saben cómo aprovechar cada una de las lagunas de las normas fiscales instituidas en el estatuto tributario. Muchos de ellos “se sirven de estrategias de evasión de impuestos más allá del alcance de la gente del común” (Propública).

Si se aplicaran las mismas tarifas estipuladas para las PJ en el apartado anterior, el recaudo sería de $8 billones en 4 años, es decir $2 billones anuales.

5. Aplicar una sobretasa temporal del 1 por ciento a los ingresos brutos no laborales de las PN superiores a 50 millones de pesos mensuales durante la pandemia.

Con esta medida se recaudarían cerca de $2 billones al año.

6. Implantar un gravamen que debería ir incrementándose en el tiempo hacia una tarifa del 33 por ciento, como en el caso de otras fuentes de ingresos, sobre los dividendos repartidos a personas jurídicas, dado que en la actualidad se gravan los dividendos recibidos con una tarifa del 10 por ciento, la que habría de irse elevando hacia la tarifa del 33 por ciento, lo que se constituye en un cuestionable incentivo para la creación de sociedades por parte de adineradas personas naturales para así evadir o eludir el pago de este tributo. La importancia de este tema reside en el recaudo potencial adicional que alcanzaría hasta cerca de $10 billones al año.

Un tipo de anomalía corporativa recurrente

En el caso de las personas jurídicas, los registros de la Dian reportan que hay número más de 100 mil declarantes ante la Dian que no registran gastos de personal, ni pago de parafiscales (Icbf, Sena, entre otros), ni pagos a la seguridad social. Estas personas jurídicas le reportaron a la Dian unos dividendos declarados como no constitutivos de renta superior a los $4 billones y unos ingresos no constitutivos de renta por cerca de otros $6 billones, con el agravante de que se observa una elevada concentración de los mismos en un número relativamente reducido de sociedades.

De seguro, gravar debidamente a este tipo de “empresas” no sólo no va a afectar la productividad de la economía, sino que el reconocimiento de este tipo de comportamiento anómalo tan generalizado que responde a una falta de regulación, control, vigilancia y penalización por parte de las autoridades responsables, le permitiría a la Dian y al Ministerio de Hacienda y Crédito Público corregir y evitar este tipo de anomalía corporativa mediante un marco normativo transparente y eficaz.

Este tipo de fenómeno ha de ser transparentado y reconocido para que el sistema tributario le cierre el paso a fenómenos de evasión y elusión tributarias a favor de personas naturales de muy elevados ingresos por el hecho de utilizar mecanismos de esta naturaleza o vacíos normativos, que generan tanto inequidad con el resto de empresas que participan en el sistema como ineficiencia en la tributación y en la regulación competitiva entre empresas, entre otras.

La tributación de dividendos a personas jurídicas

Las personas jurídicas declararon dividendos por 29.6 billones de pesos en 2019 de acuerdo con información recién divulgada por la Dian. El impuesto declarado por tal concepto fue de apenas $24.8 mil millones. Esto significa que la tarifa media efectiva de dividendos recibidos por las personas jurídicas fue de 0.084 por ciento. Si a esos ingresos por dividendos se les hubiera aplicado la tarifa general del impuesto a la renta y complementarios del 33 por ciento, el recaudo hubiera sido de hasta cerca de 9.8 billones de pesos en dicho año. Así pues, por la vía de los dividendos recibidos por las personas jurídicas el gobierno nacional habría renunciado a cerca de 10 billones de pesos en 2019.

En este punto es necesario mencionar que existen diversos mecanismos mediante los cuales se busca que a través de múltiples sociedades pueda encubrirse el pago de dividendos a personas naturales o jurídicas, tomando provecho de la normatividad vigente. Es así como a través de las aquí denominadas “sociedades refugio” o “sociedades de papel” en el país y sus socias en el exterior, especialmente en paraísos fiscales, sus dueños, personas tanto naturales como jurídicas, puedan evitar el pago del impuesto a dividendos, creándose serias inequidades y pérdidas de recaudo en el país.

En este contexto, sería recomendable implantar el impuesto sobre los dividendos distribuidos a sociedades jurídicas por una sola vez –es decir, que de ser parcialmente repartidos de nuevo a otras sociedades jurídicas no serían sujetos otra vez al gravamen al aplicarse la figura del crédito fiscal–, sin gravar a los dividendos reinvertidos para promover la inversión de las empresas, lo que podría generar un recaudo adicional superior a 0.6 por ciento del PIB al año.

A su vez, complementariamente incrementar de manera progresiva la tarifa del impuesto a dividendos repartidos a personas naturales hacia el nivel de la tarifa del impuesto a la renta de personas de los ingresos más elevados en el país.

7. Aplicar el mismo tratamiento tributario a las ganancias ocasionales que el dado a las otras rentas en el caso de personas jurídicas.

Las ganancias ocasionales declaradas por las empresas en 2019 ascendieron a $8.6 billones y el impuesto liquidado por ellas fue de $815 mil millones. La tarifa nominal de tributación del impuesto fue del 10 por ciento, mientras que la tarifa efectiva de tributación, medida con base en los ingresos ocasionales, fue de tan sólo el 4 por ciento.

Si todas las ganancias de las empresas tuviesen el mismo tratamiento fiscal, es decir si la tarifa impositiva a las ganancias ocasionales fuese igual a la tarifa media a la cual se liquida el impuesto sobre la renta, se recaudaría aproximadamente $2.6 billones al año, y si adicionalmente se eliminara la exención, el monto sería de aproximadamente $3.0 billones al año.

Ahora bien, y con el objeto de evitar posibles vacíos que sean aprovechados por los contribuyentes, se debe dar igual tratamiento a las ganancias ocasionales declaradas por las personas naturales, y con ello el recaudo adicional ascendería a $1.7 billones al año.

En suma, el recaudo adicional al gravar las ganancias ocasionales al 33 por ciento tanto para las PJ como para las PN ascendería a cerca de $3.7 billones al año.

8. Implantar modalidades y mecanismos novedosos alternativos al de la devolución del IVA para evitar elevados costos de transacción y graves asimetrías e inequidades verticales y horizontales a y entre hogares que deban ser debida y oportunamente compensados como respuesta a problemas asociados con la focalización ante deficiencias todavía existentes en los registros inter-administrativos y dados sus perversos impactos sobre los ingresos de los hogares en situación de pobreza y vulnerabilidad, e incluso de gran parte de la clase media, consecuentes con un marcado deterioro de la desigualdad de ingresos en el país, si se llegara a tomar la decisión de ampliar la base gravable del IVA, con la inclusión de bienes y servicios de la canasta familiar.

Con base en la estructura de ingresos y gastos según la Encuesta nacional de presupuestos de los hogares (Enph) 2018, el gobierno nacional imputa el valor del IVA por hogar pobre y define así el valor por devolerles por este concepto mediante el denominado programa de devolución del IVA. Es de recordar que la desigualdad en el nivel de gasto entre hogares es reflejo de la existente en ingresos, en la medida en que el índice de Palma es de 21 en ingresos y 8 en gastos.

La pregunta que hay necesidad de hacerse, es: si es posible imputarle el IVA al gasto de los hogares pobres y con base en ello realizar la respectiva devolución, entonces ¿por qué no es dable imputarle el IVA del 19 por ciento al gasto de la canasta familiar de los hogares de mayores ingresos y cobrarlo directamente en su correspondiente declaración de renta?

Suponiendo que se tomara este marco como política pública y se decidiera gravar a los hogares del decil 10 de ingresos con un ingreso promedio de $8.900.000 mensuales y un gasto promedio de $5.900.000 millones al mes, el cual incluye el IVA pagado. Ahora bien, si a cada bien o servicio que consumen se le dedujera el IVA pagado, y se le aplicara la tarifa general del 19 por ciento y se descontara la tasa de evasión en el IVA, la cual fue estimada entre el 23 y el 40 por ciento por la “Comisión de expertos para la equidad y la Competitividad tributaria” de 2015 (pp. 21-22), se tendría un recaudo de unos $12 billones al año.

Como complemento, debe imponerse un impuesto al consumo sobre bienes considerados de lujo con tarifas superiores al 19 por ciento, el que impactará directa y exclusivamente a las personas de alto ingreso en el país.

Además, ha de instituirse un gravamen por concepto de IVA (con una tarifa del 19%) sobre la venta de bienes raíces con un valor superior a $2.000 millones, por su claro efecto redistributivo.

9. Aumentar significativamente la presión tributaria en el caso del sector rural a cargo de los grandes poseedores de tierra o de las empresas explotadoras del suelo o del subsuelo, mediante una complementación de medidas de política como la actualización del catastro, la elevación sustancial de las tarifas del impuesto predial, la implantación de un impuesto de tipo presuntivo que penalice tanto la especulación y la acumulación de tierra con fines de ostentación de poder de diversa naturaleza, como el uso de la tierra en contravención con su aptitud.

10. Avanzar decididamente en la implantación de una novedosa “tributación verde” en el país, dada la necesidad de desarrollar y proteger su reconocida variedad ecosistémica, su biodiversidad, sus fuentes de agua y acuíferos, en fin de su Naturaleza, como la fuente de riqueza nacional en perspectiva perdurable inter-generacional. Esa tributación ha de contribuir a la promoción de la transición socio-ecológica con miras a una progresiva descarbonización del sistema socio-ambiental y una transformación de la matriz energética, con la sustitución de los combustibles fósiles y la incorporación de nuevas fuentes de energía amigables y reproductores de la Naturaleza, la reforestación y la agroecología, entre otros.

11. Interponer los mayores esfuerzos a nivel institucional y administrativo para el combate a la evasión y elusión tributarias, tan elevadas y onerosas económica y socialmente para el país. Sobresale la necesidad impostergable de imponer todos los correctivos que sean idóneos y eficaces para combatir la evasión y la elusión tributarias, concentrándose especial, aunque no exclusivamente en aquellas personas naturales y jurídicas ricas que utilizan diversas figuras y mecanismos para aprovechar vacíos e intersticios legales en el estatuto tributario y así evadir o eludir obligaciones tributarias. El caso de las sociedades refugio o de bolsillo es uno de los más ilustrativos.

Como concreción de este propósito, propósito, es prioritario brindar la atención que no ha recibido hasta el momento para asegurar una efectiva ampliación de la base tributaria en el universo de aquellas personas naturales y jurídicas con alto ingreso y patrimonio que todavía se encuentran “excluidos” artificiosamente, y no hacerlo de manera exclusiva como tradicionalmente se ha buscado proceder con las personas de ingreso medio-bajo para fines estrictamente recaudatorios.

En este marco de referencia programático de un proceso de reforma estructural para el próximo cuatrienio es de destacar que la primera etapa del proceso sería la reforma tributaria por debatir y precisar en sus características fundamentales durante la legislatura en el segundo semestre de 2021, la cual debería asegurar un recaudo de entre $20 y 23 billones al año, con una elevada proporción de los ingresos tributarios generados de carácter permanente y otra porción de ingresos temporales para poder enfrentar la crisis económica y social profundizada con la pandemia del covid-19.

Bogotá, junio 28 de 2021

* Recuérdese que el impuesto se estipuló para ser pagado en 8 cuotas durante 4 años y que las tarifas oscilaban entre el 1.0% para patrimonios entre $1.000 y $2.000 millones y el 4.8% para los mayores a $5.000 millones.